來源:慧保天下

2024年末,商業健康險市場迎來重磅利好,無論國家醫保局還是地方醫保局均表態將積極賦能商業健康險發展,這在某種程度上預示著,人口老齡化推動的人口結構轉向之下,基本醫保壓力重重,構建多層次醫療保障體係,鼓勵發展商業健康險,不再僅僅是保險行業的美好願望,已然上升為時代的需要、社會的需要。

有關於這些信號會如何影響商業健康險發展的討論一時甚囂塵上,無論觀點如何,最重要的共識就是,社商融合將成為未來的重要趨勢之一。

社商融合之下,商業健康險會發生哪些變化?

惠民保作為社商融合的典型產品,自2020年爆發式增長以來,至今已有5年時間,無論是產品設計,還是服務賦能,一直走在創新探索的前沿,深度觀察惠民保,就是洞悉商業健康險未來的一個重要切入口。

圍繞惠民保市場特征、市場潛力和定價策略等專業話題,南開大學衛生經濟與醫療保障研究中心攜手圓心惠保、再鼎醫藥,於近期共同發布《惠民保發展模式研究報告(2024)》(以下簡稱《報告》),對當前的惠民保市場進行了全景式掃描,同時係統梳理了惠民保發展中的關鍵問題,並基於政府部門和保險公司視角,提出了促進惠民保高質量發展的針對性建議,對金融監管機構、地方政府部門、保險公司均具有重要參考價值。

我們深入研讀《報告》,通過歸納梳理,總結出惠民保發展的最新變化,更期望借此揭示社商融合下,商業健康險可能的發展方向。

01

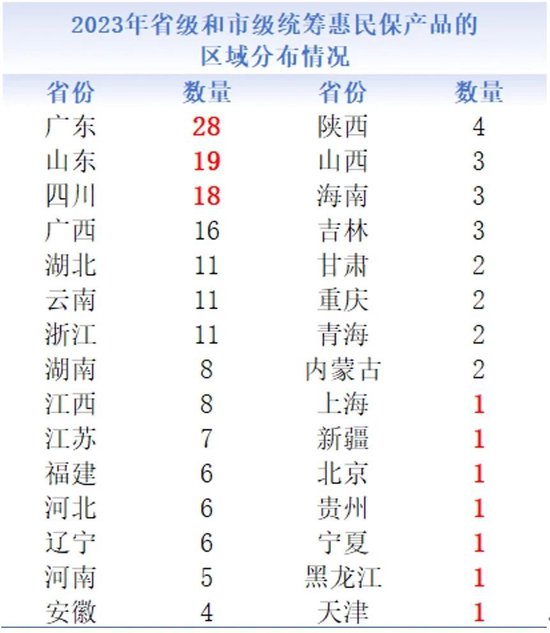

參保人數增速顯著下滑,2023年193款產品覆蓋全國30省1.68億人次,廣東以28款產品居首位

惠民保主要是指由地方政府相關部門指導或主導、商業保險公司承保、第三方服務商參與運營、居民自願參保的定製型補充醫療保險產品,於2015年在深圳首創,2020年開始在全國多地呈現爆發式增長,如今其已走入了穩定發展期,近幾年惠民保市場產品增量明顯回調,市場增速趨穩。《報告》統計,2023年全國各地共推出193款惠民保產品(同一惠民保產品的不同待遇版本視為一款),覆蓋全國30個省份。

根據《報告》,上述193款產品參保人數達到了1.68億,相較2022年僅增長6%,雖然參保人數增速明顯下滑,但相較2020年的4000萬人,已經在3年內增長4倍。

在所有產品中,有149款屬於地市級統籌,其中51個地級市同時有2款及以上的惠民保產品。具體來看,各省市惠民保的發展水平較不均衡,在產品數量方麵仍然存在較大差異,有的地區有且不止一款產品,而西藏和港澳台地區,目前仍未發布任何惠民保產品。

值得注意的是,其中推出產品數量最多的省份,是惠民保的誕生地廣東省,一共有28款產品。山東、四川、廣西地區的惠民保產品數量均超過了15款,基本實現了全省地市級產品的全覆蓋。

02

193款產品中僅32款新產品,二代、三代相繼上線、同一產品不同版本覆蓋更多人群

在新增產品數量逐漸趨穩的同時,惠民保係列產品也正在經曆著持續的更新和迭代。

《報告》數據顯示,2023年新推出了32款惠民保產品,占比約為16.58%,大部分產品已經至少更新到第二代或第三代,分別占產品總數的31.09%和28.5%。

在版本方麵,有不少產品提供兩種甚至更多待遇版本,為參保人提供多樣化的保障選擇,有20款惠民保在2023年首次推出了不同的待遇版本,進一步提高產品滿足不同人群保障需求的能力。

2023年惠民保產品更新呈現出三大特點:

一是維持普惠,雖然參保和續保壓力增大,但惠民保在保持原有價格不變或僅有小幅增長的情況下提高續保客戶的待遇水平;

二是待遇迭代升級,增加特定藥品費用責任涵蓋的特定藥品數量——特別是海外特藥,也成為惠民保的迭代趨勢;

三是優化升級健康管理服務,進一步提高參保人的獲得感和體驗感。

例如,近兩年來,“滬惠保”產品不斷升級,保障程度和普惠性不斷加強。相比早期版本,2023 版“滬惠保”保持“政府強指導、帶病可參保、特藥零免賠”的基礎上,新增“免賠額降低、藥品種類增多、續保優待好”的顯著特點,著力減輕患者高額自費醫療費用負擔。

具體看來,“滬惠保”2023年度基礎免賠額從最初的2萬元降低至1.6萬元。同時,連續參保享優待,連續一年參保且無理賠客戶享1.5萬元免賠額,連續兩年參保且無理賠客戶享1.4萬元免賠額。2024年基礎免賠額再降至1.2萬元,連續兩年、三年投保且無理賠客戶享1.1萬元和1萬元免賠額。

03

超九成產品獲政府支持,近七成產品由醫保局主導

相較於一般商業醫療保險,惠民保的一大重要特征為各級政府的參與。惠民保項目通常會由政府及相關部門、商業保險機構以及第三方平台公司共同參與,從經營情況來看,保險公司組成共保體進行運營,第三方管理公司參與運營。

政府的支持情況具體可以分為三個層次:政府主導、政府指導和政府不參與,這對惠民保業務的開展具有顯著的影響。《報告》顯示,在193款產品中,占比91.19%的產品,即176款屬於政府指導或含主導,占比超67%的產品由當地醫療保障局牽頭指導或主導,金融監督管理局和財政局等也是重要的參與單位。

在政府主導惠民保運營的情況下,當地政府提供的政策支持更加完備;在政府指導的情況下,醫保局和金融監督管理局等相關部門會通過多種方式,如共享基本醫保數據、參與產品的設計、允許使用個人賬戶資金、參與產品宣傳等,為運營機構提供不同程度的指導、監督和支持;沒有任何政府部門參與的惠民保,其指導和運營通常由當地保險行業協會、工會等組織負責,或完全由商業保險公司自發進行。

04

參保率與政府參與程度正相關,所有產品的參保率均值18.9%,2024版“浙麗保”以91.34%的參保率再次高居全國第一

近年來,全國惠民保總參保人次的增速逐漸趨緩,值得注意的是,隨著政府及相關部門參與程度的逐漸加深,惠民保的人群參保率呈現出明顯上升趨勢。

2020年,全國惠民保累計超4000萬人次參保,2021年參保人次達到了1.01億,同比增長近150%,2022年的參保人次約為1.58億,同比增長速度下降到56%,而2023年的同比增長速度降至6%,共計1.68億人次參保。

在具體產品的參保率方麵,以公開過相關數據的53款產品為例進行分析,因有的產品未公開參保率等原因影響,可能與實際參保率存在一定差異,所有產品的參保率均值18.9%,與2022年相比有下降趨勢。在這53款產品中,僅有6款產品參保率超過50%,在5%~10%區間的產品最多,有18款產品。由此可見絕大多數惠民保產品麵臨一定的續保壓力。

值得注意的是,浙江省惠民保產品的表現亮眼,2024版“浙麗保”以91.34%的參保率再次高居全國第一,在參保率前十的惠民保產品中,浙江省的地市產品達到8個,得益於當地政府的強力推動。

05

政府支持力度大小掛鉤賠付率穩定性 ,37款產品平均賠付率為78.83%,11款超100%

賠付率是反映保險產品保障能力、惠及水平的主要指標之一。

從賠付信息來看,公開2023年賠付數據的惠民保項目仍然相對較少,以目前可獲得賠付率信息的37款產品為例,可以發現,不同產品之間的賠付率存在較大差異,平均賠付率為78.83%,同時有11款產品的賠付率超過了100%。

《報告》指出,獲得政府較大支持的保險產品往往設有待遇動態調整機製,一旦實際賠付率未達到預期目標,便會采取提高報銷比例、減少免賠額度、擴充特定藥品目錄等措施來提升保險待遇,通過這些調整,其賠付率通常較高。相反,那些政府參與程度有限的產品,則其賠付率的穩定性和保障水平將很難保證。

06

124款惠民保支持醫保個賬支付,占比高達64.25%,部分產品允許為直係親屬投保

現在不少惠民保產品都支持使用醫保個賬支付,《報告》數據顯示,截至2023年12月底,共有占比64.25%的產品,即124款惠民保支持參保人使用基本醫保個人賬戶的結餘資金購買,比2022年的83款相比顯著增加。

值得注意的是,在投保人規定上,除了為自己投保外,不少惠民保產品還支持為直係親屬投保,對於開通醫保個人賬戶餘額支付保費的產品,也同樣可以用賬戶餘額為自己的直係親屬繳納保費,不僅讓民眾的投保變得便捷,也更有利於提升個人賬戶資金的運用效率,實際提高民眾保障水平。

07

一站式結算方式占比顯著提升,近四成產品支持

雖然不同的惠民保產品在保障責任、項目受政府支持程度等方麵存在差異,但理賠方式卻是大同小異,主要分為一站式結算,線上或線下理賠(包括零星結算)以及直付理賠。

關於一站式結算,根據《報告》,截至2023年12月底,193款產品中,支持一站式結算的產品有72款,占比37.3%,較2022年的21%有顯著提升。

盡管有些惠民保產品提供了一站式結算服務,但並非所有的索賠案例都能符合結算條件。例如,對於異地就醫但未進行醫保結算的醫療費用,需要按照線上或線下理賠的模式進行零星結算。《報告》也提及目前更多惠民保產品也正在優化和完善其結算方式,以提升參保人的便利性和滿意度。

直付理賠一般僅適用於特定高額藥品保障,目前的覆蓋範圍較為有限,仍然有待進一步推廣。一站式結算與線上線下理賠更為通用,線上或線下理賠的模式與傳統的商業健康險基本一致,被保險人需要按照理賠須知將醫療費用收據、費用明細清單、身份證等材料通過產品線上官方平台進行提交,或者郵寄、攜帶到指定的線下營業網點進行索賠申請,審核結算後才能收到報銷賬款。

08

探索保障基本醫保目錄外的自費治療費用,87.56%產品提供保障

對於消費者而言,產品的保障責任是否全麵是選擇保險產品的重要考量因素。惠民保的保障責任包括基本醫保目錄內自付治療費用的保障和基本醫保目錄外自費治療費用的保障,還可以進一步拓展細分對門診特殊病、門診慢性病和特定(高額或創新)藥品等方麵的保障。

《報告》數據顯示,在193款產品中僅有13款產品不提供基本醫保目錄內自付治療費用的保障。對基本醫保目錄外的自費治療費用進行保障的產品達到了87.56%左右。對門診特殊病提供保障的惠民保占產品總數的比例約50.78%,而對門診慢性病提供保障的產品則相對較少,約為25.91%,在保障責任中通過設置藥品清單對特定藥品進行保障的產品的占比達到了86.53%。這些保障比例較2022年而言都有較大增幅,正說明了惠民保的保障體係漸趨完善。

在特定藥品費用保障責任方麵,2023年由於新增惠民保產品數量減少,保障特定藥品費用的產品總數降至27個,但其占比仍有79.4%,維持在較高水平。值得注意的是,盡管個別年份的具體指標有所波動,但惠民保產品在特定藥品費用保障責任上總體呈現保額增加、保障力度增強的積極態勢。

值得注意的是,越來越多的產品將海外特效藥納入新的賠付責任之內。比如“北京普惠健康保”“山西晉惠保”等相繼將賠付責任擴容至65、79種海外特藥。根據《報告》統計,2023年惠民保產品中共有26款產品涉及海外特藥的保障,占總產品數量的16.15%,較2022年有較大提升。

此外,為了滿足消費者的新興就醫需求,還有73款惠民保產品設置了CAR-T療法藥品保險金,38款產品對質子重離子醫療費用提供保障,讓用戶就醫有更大的選擇空間。

09

近80%產品可提供增值服務,助力產品競爭力提升

在當今保險業的發展浪潮中,以優質服務帶動業務增長已成為行業內堅定不移的共識。惠民保作為具有普惠特質的保險產品,雖秉持著廣覆蓋、低門檻的優勢理念,但處於當下競爭白熱化的市場環境之下,同樣需要不斷創新和完善服務以滿足投保人的多樣化需求,提高投保人獲得感,於是,各種各樣的增值服務應運而生。

《報告》數據顯示,共有154款惠民保產品提供增值服務,占總產品數的近80%,且產品所含增值服務數量的均值達到了10種,這些增值服務顯著提升產品的附加值以及保障水平外,也為產品在激烈的市場競爭中贏得了更高的競爭力和更強的吸引力。

其中,北京普惠健康保提供的增值服務最多,達到了49種,其中的健康管理服務覆蓋了就醫陪護,上門護理,居家康複和上門檢測四大類服務,免費提供5次上門康複服務,在門診或住院後均可申請,可較好滿足各類人群的健康管理需求。

END